住宅ローンの種類・元利均等返済・元金均等返済

固定金利型

固定金利型とは、金利をローン終了まで固定するローンのことです。

返済途中に市場の金利が上がっても安心できるが、市場の金利が下がってもローンの金利は下がりません。

一般的に固定金利型の金利の場合、安心を買うためか購入時の市場の金利よりも高い金利が設定されています。

変動金利型

変動金利型とは、市場の金利の上がり下がりと伴ってローンの金利も上下します。

しかし金利が上がっても、5年間は元金と利息の割合を変更して返済額を変わらないようにします。不足分は、その後5年間で調整するようになります。

固定金利期間選択型

固定金利期間選択型とは、一定期間だけを固定金利にするローンです。

一般的には2年・3年・5年・7年・10年の期間となります。

そして期間終了後は、その時の市場金利に伴って残りのローンの金利が決まります。

上限金利付変動金利型

上限金利付変動金利型とは、変動金利型にある一定の上限金利額をもうけるローンです。

つまり急激に市場金利が上昇した場合でも、ある一定の金利以上にはならない約束をします。

しかし上限金利額をもうけることで、契約時の市場金利よりは高くはなります。

諸費用って?

諸費用は購入する住宅によって様々です。

一般的な内訳は、登記費用・不動産取得税・仲介手数料・住宅ローンの手続き費用(保証料)・その他引越し費用などです。

そして、大きい買い物をすればどうしても大きくひっついてくる消費税です。

ちなみに土地のみの購入の場合は消費税はかかりません。

保証料

保証料とは万が一住宅ローンが滞ったときに、金融機関が保証会社から返済してもらうための保証料です。

金額はまちまちで、ローンによっては金利は安いけど保証料が高い場合がありますので注意しましょう。

支払い方法もまちまちで、一括払いやローンに組み込まれているものもあります。

保証料は諸費用の中で通常一番費用がかかってきますので、融資先を決める大事な要素の一つと言えるでしょう。

金利の種類の選択

住宅ローンは、金利の種類を決めることが一番難しいと言えます。

それはこれからの市場金利を、ある程度予測しなければならないからです。

一般的な考え方として、現状の市場金利が低いと思う場合は、これから市場金利が上がるかもしれないという予測から、

固定金利型のほうが無難と言われています。

また現状の市場金利が高い思う場合は、これから市場金利が下がるかもしれないという予測から、変動金利型ほうが無難と言われています。

しかしこれはあくまで、一つの考え方です・・・

ローンの金利はいつの市場金利が反映されるのか?

公的ローンの場合は、ローンの申し込みをした時点での市場金利が反映されます。

それに対して民間ローンは融資がはじまった時の市場金利が反映されることが多いです。

そのため民間ローンは、申し込んだ時から融資がはじまるまでの間に市場金利が上がれば、ローンの金利も上がる場合があるので注意しましょう。

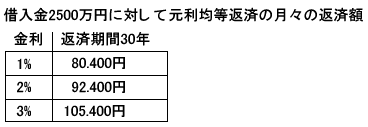

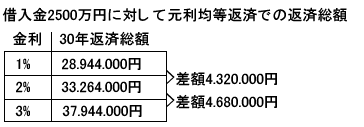

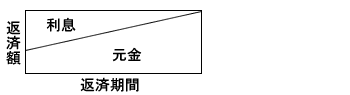

元利均等返済

元利均等返済とは、ローン全額(元金と利息)を毎回一定の額を返済します。

そのため計画が立てやすいローンと言えるでしょう。

下図のように返済するたびに、一定の額内で元金と利息の割合が変化し続けます。

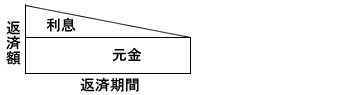

元金均等返済

元金均等返済とは、元金を均等に返済します。

そのため当初は元金と大きな利息を同時に支払います。

しかし元金均等返済は、元金の減りが早いため結果的に利息の負担が少なくなります。

財形住宅融資

財形住宅融資とは、勤務先で財形貯蓄を行っている人が利用できる公的ローンです。

金利:固定金利期間選択型(5年)

返済期間:10年~35年(住宅によって異なる)

融資額:財形貯蓄残高の10倍で最高4000万円まで(住宅購入額の80%まで)

自治体融資

自治体融資は、その地域に一定期間在住して勤務している人が利用できる公的ローンです。

しかし全ての自治体が融資を行っているわけではありません。

また昨今の財政難で廃止になった自治体も多いので、お住まいの役所にお問い合わせください。

フラット35

フラット35とは、住宅金融公庫の後任とも言われる代表的な民間ローンです。

金利:固定金利型

返済期間:15年~35年

融資額:100万円~8000万円(住宅購入額の80%まで)

フラット35は、長期固定金利・保証人不要・保証料不要・繰上げ返済不要とメリットが多く、まず検討したいローンと言えるでしょう。

しかしフラット35は借り換えには利用できなかったり、取り扱う金融機関によって金利・融資条件が異なっています。

ご検討の際には、各取り扱い銀行の資料を見比べたうえで、ご自身に合った銀行にトライしてみましょう。